Các tập đoàn Bất động sản Việt Nam sống chủ yếu dựa vào trái phiếu đã cho thấy rủi ro tiềm ẩn rất lớn, và thực tế đã chứng minh. Kể từ sau vụ đấu giá đất Thủ Thiêm của tập đoàn Tân Hoàng Minh, Bất động sản đã bắt đầu thời kì đóng băng.

Từ cuối năm 2021, mình đã đọc được một số bài báo nói về việc đáo hạn trái phiếu vào tháng 2/2022, và sau đó được NHNN nới thời gian tối đa đến tháng 6/2022. Tức là các tập đoàn BĐS sống dựa vào trái phiếu tiềm ẩn rất rất nhiểu rủi ro (các ưu đãi như cơ cấu ngân hàng, việc hoãn thanh toán gốc lãi sẽ chấm dứt, tháng 6/2022 sẽ là hạn chót). Nếu tính thêm sai số 2-3 tháng thì tới tháng 9/2022 mọi vấn đề sẽ hiện rõ.

Đánh giá tiêu chí “3 lằn ranh đỏ” tại Việt Nam

Trong tổng số 74 doanh nghiệp bất động sản niêm yết (tính đến Quý II/2021), nếu áp tiêu chí “3 lằn ranh đỏ”, kết quả là không có doanh nghiệp nào đáp ứng đồng thời cả 3 tiêu chí. Nếu xét riêng từng tiêu chí, 72/74 đáp ứng chỉ tiêu 1, hơn nửa số doanh nghiệp (41/74) không đáp ứng chỉ tiêu 2 và đa số vi phạm tiêu chí 3. Chỉ có duy nhất một doanh nghiệp trong tổng số 74 doanh nghiệp thỏa mãn điều kiện 3 với tỷ lệ 1,47 lần.

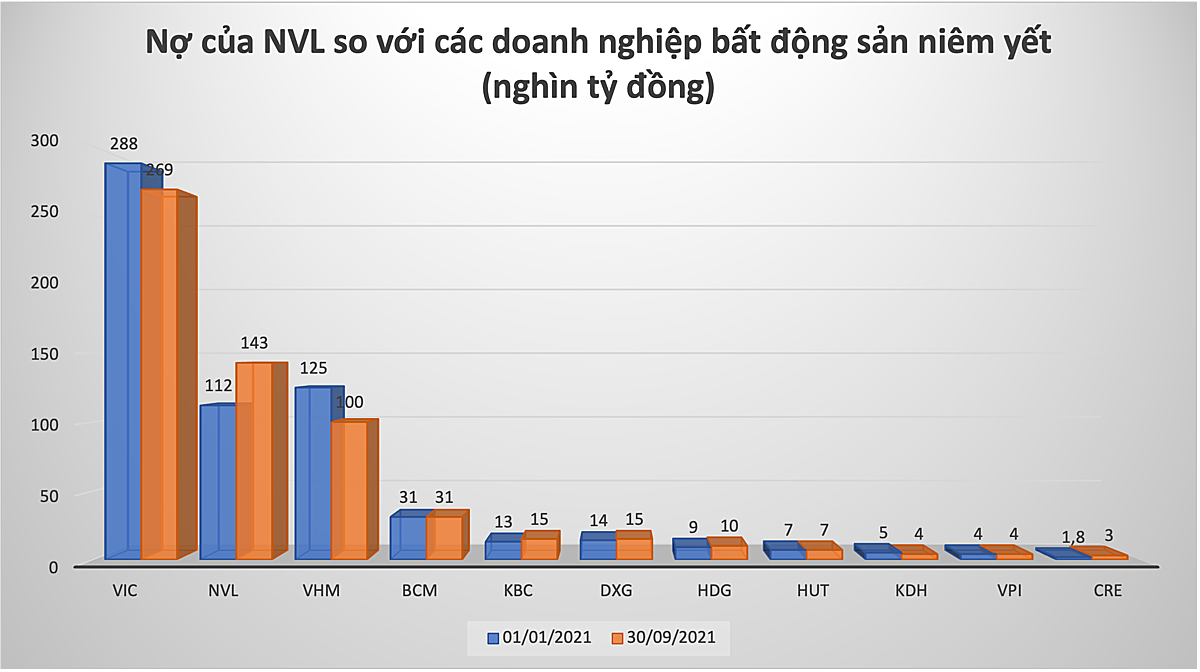

N.V.L vừa công bố kết quả tài chính hợp nhất quý III. Theo số liệu trong BCTC cho thấy, nợ phải trả của doanh nghiệp tính đến ngày 30/9 ghi nhận tăng 34% so với đầu năm lên 214.922 tỷ đồng, cao gấp gần 5 lần vốn chủ sở hữu và chiếm 83% tổng tài sản.

Trong đó, nợ vay đạt 71.742 tỷ đồng bao gồm 11.346 tỷ đồng nợ vay ngân hàng, 50.489 tỷ đồng nợ trái phiếu và nhiều khoản vay khác, với 42% sẽ đáo hạn trong 12 tháng tới.

Đây là một ví dụ điển hình của rất nhiều Công ty BĐS ở Việt Nam. Thường các doanh nghiệp sẽ phát hành trái phiếu, cổ phiếu, vay ngân hàng, và bán hàng là 4 kênh chính để có dòng tiền đáo hạn khi đến kì thanh toán trái phiếu.

Thời điểm hiện tại chính phủ không cho phép phát hành trái phiếu ồ ạt, ngân hàng không cho vay, sản phẩm khó ra hàng, thì câu hỏi được đăt ra kỳ đáo hạn trái phiếu sắp tới các doanh nghiệp sẽ trả nợ như thế nào?

Nói một chút về đặc điểm trái phiếu Việt Nam là “trái phiếu 3 không”: không xếp hạng tín nhiệm, không bảo lãnh thanh toán của các tổ chức tài chính có uy tín và không tài sản bảo đảm. Ngoài ra còn có cái “không” thứ 4, thứ 5 khác đáng lo hơn. Như không có năng lực tài chính tốt của tổ chức phát hành trái phiếu, không có dòng tiền, phương án kinh doanh không khả thi, thậm chí sử dụng vốn huy động qua phát hành trái phiếu không đúng mục đích.

Trong đó “sử dụng vốn huy động qua phát hành trái phiếu không đúng mục đích” theo mình đánh giá là nguy hiểm nhất. Các doanh nghiệp sẽ phát hành trái phiếu thay vì dung vào mục đích phát để phát triển dự án A, các doanh nghiệp lại dùng số vốn đó để mua – thâu tóm dự án B, dự án C,…

Và khi một biến động xảy ra (chiến tranh, thị trường, dịch bệnh, …) làm đứng dòng tiền, dự án A sẽ không đủ tiền xây dựng bàn giao cho khách hàng, và kéo theo dự án B, dự án C,… và như thế sự sụp đổ là điều tất yếu xảy ra.

Chung quy lại, đây là thời kì Chính phủ “vạch lá tìm sâu” , hạn chế những doanh nghiệp BĐS yếu kém, doanh nghiệp sống bằng trái phiếu, để nhường chỗ cho BĐS giá trị thật. Đây là “kỉ băng hà” của ngành BĐS Việt Nam, nhưng cũng là thời kì thanh lọc lại các doanh nghiệp, giúp cho ngành BĐS phát triển thật với giá trị của nó.

Cùng đón đọc kỳ 4:

Phân tích, dự đoán, định hướng và hành động.